Mobila betalningssystem Era av en kontantlös framtid

I denna alltmer digitala värld är det inte förvånande att pengarna kommer att följa med. De senaste trenderna visar det digitala pengar hålls i mobil plånböcker kommer snart ersätt fysiska kontanter och jämn kreditkort. Vissa länder är jämn aktivt försöker ta bort kontanter i omlopp - titta bara på Sverige.

Det är vettigt. Vi kan köpa de flesta produkter och tjänster online dessa dagar via våra bärbara datorer och mobila enheter. Det är lätt att länka denna process till våra bankkonton och online betalnings processorer som PayPal.

För en del människor, deras telefoner är redan sina plånböcker, särskilt bland Millennials och Gen Z. Enligt en studie om mobil plånboksbruk är den sammansatta årliga tillväxttakten för mobilplånböcker en cool 80%, mellan 2015 och 2020. Denna antagningsgrad är meningsfull; Vi använder redan våra telefoner för en miljon saker, så varför inte använda dem som betalningsmetod också?

Hur fungerar mobila plånböcker?

Mobila plånböcker kallas ibland även elektroniska / e-plånböcker, virtuella plånböcker, digitala plånböcker och liknande termer mobila applikationer som möjliggör finansiella transaktioner. De hjälper kunder som du och jag att skicka betalningar för saker vi vill köpa med några få kranar på telefonen.

Under betalning är allt vi behöver göra för att följa betalningsinstruktionerna - skriv in eller skanna en kod eller en adress, vanligtvis - och Beloppet kommer att dras från ditt mobil plånbokskonto in i handlarens plånbokskonto.

För närvarande finns det otaliga mobila plånboksmöjligheter på marknaden så många mindre men Revolutionära fintech-företag har också hoppat på denna lönsamma bandwagon. Detta leder till många innovationer, och var och en konkurrerar om din beskydd.

Mobila plånböcker har några uppenbara fördelar jämfört med fysiska pengar. Digitala pengar är säkrare att bära runt, speciellt om du måste göra större betalningar. De registrerar också transaktioner bra för dem som brukar fråga dig "Var gick pengarna?" varje månad!

Exempel på mobilplånböcker

Med så många mobil plånbok alternativ på marknaden, plocka en är en fråga om individuella preferenser. Medan vissa användare kan hålla sig med sin banks app, kommer många att prova andra mobila plånböcker som erbjuder andra typer av högteknologiska funktioner som deras banker inte kan matcha (tekniskt sett).

Här är några exempel på mobilplånböcker som för närvarande finns tillgängliga. De stöds av de flesta mobila enheter:

E-betalningstjänster

E-betalningstjänster, som brukar hänvisa till tjänster som tillhandahålls av e-handelsbetalningssystem, hjälper oss att göra online-inköp, elektroniskt.

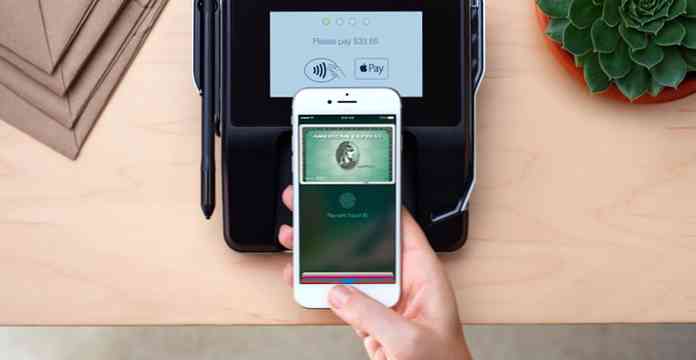

Mobila appar som skapats av banker omfattas också av denna kategori, men de mest populära mobilplånböckerna med e-betaltjänster tenderar att utvecklas av tekniska jättar. Google Wallet, Apple Pay, Samsung Pay, PayPal och andra stora namn är bekanta namn till oss och erbjuder komfort i sitt solida rykte.

Lojalitet och kupongbaserade plånböcker

Eftersom tusenåriga är kända för att vara en sparsam generation också, gör lojalitet och kupongbaserade mobilväskor som Gyft, Key Ring och LevelUp också listan.

De hjälper dig att länka och hysa alla dina lojalitetskortskonton under ett tak och kan fortfarande använda dem för att samla belöningspoäng eller bonusar. Du behöver bara inte bära runt ett dussin kort med dig när du handlar.

Starbucks mobil plånbok är en favorit bland många av sina entusiaster, och erbjuder endast kampanjer för app.

Peer-to-peer-betalning plånböcker

Mobila plånböcker som SquareCash, Venmo och Circle marknadsförs som peer-to-peer betalningar mellan vänner och familj.

Det är utformat för att avlägsna besvärligheten när du frågar människor som är skyldiga dig pengar för att betala dig tillbaka. Säg att du och dina vänner går ut för din veckobrunch, och du betalade för gruppen. Du kan göra en betalningsförfrågan via dessa appar och dina vänner kan Överför beloppet som betalas direkt till ditt konto.

Cryptocurrency plånböcker

Det finns många bitcoin plånbok alternativ för nybörjare till avancerade användare. Det finns också specifika plånböcker för att hålla enstaka eller flera alkohiner på din telefon, men som skrivtid är de flesta av dessa plånböcker för nya för att vi ska rekommendera. Trots allt, bitcoin, den mest mogna kryptocurrency av alla har inte ens varit i ett decennium än.

Bitcoin plånböcker fungerar som vanliga plånböcker, förutom att du istället för USD skickar bitcoin-värdeekvivalenten vid tidpunkten för betalningen. Handlaren kommer att ge en bitcoinadress (alfanumerisk kod eller QR-kod) som du kan ange som Destinations adress. Värdet av bitcoin ändras ofta, så du kanske vill tid dina inköp.

Hybrid plånböcker

Wirex är ett exempel på en fintech-tjänst som stöder både digitala valutor och traditionella kontantvalutor på samma plattform. Det är som en kombination av ett bankkonto (som kan utfärda Visa och Mastercard-kort också som vanliga banker) med bitcoinplånböcker.

Ditt konto kan finansieras med både kontanter och digitala valutor, så det är en intressant produkt för personer som vill använda båda på en plattform. Med valfrihet att välja mellan att betala i USD eller bitcoins kan vara tilltalande för vissa människor, eftersom varje av dem har sina fördelar du kan dra nytta av.

Betalningsplånböcker

Internationell remittans är en stor marknad. Plånböcker som Remitly och Xoom marknadsförs med detta i åtanke.

Det liknar löneplånböcker för peer-to-peer, men med ytterligare fokus på hjälpa mottagaren (som tenderar att stanna i utvecklings- eller tredje världsländer, där läskunnighet kan vara ett problem) att samla pengarna.

De är användbara pengarbesparande verktyg för människor vem skickar pengar till länder var Många av befolkningen är banklösa.

Meddelandepappkorgar

WeChat, Telegram och Facebook Messenger kan alla vara vana vid ta emot pengar från vänner / familj och betala för produkter och tjänster.

Messengörande appplånböcker är väldigt nya - så nya, är de fortfarande utreda hur man bäst utspelar tävlingen. ViChat kan till exempel endast användas i vissa butiker i Kina, och Facebook Messenger har precis integrerat Paypal-betalningar.

Det är för tidigt att berätta vem som kommer att dominera messaging app plånboksmarknaden, om en bred adoption alltid kommer överhuvudtaget.

Slutsats

Att säga att det finns många mobilplånböcker som erbjuds på marknaden är en underdrift. I själva verket har vissa onlinemedier använt termen "mobil plånbokskrig" för att lyfta fram den nuvarande kampen mellan finansiella tjänsteleverantörer eftersom varje avsikten är att fånga in den största delen av marknaden.

Endast tid och fortsatt mainstreaming av mobil plånbok kommer att berätta vilken av de ovan nämnda företagen, eller ett annat företag som helhet kommer att bli vinnare i den här loppet.